相続の手続きの中で、大きな課題となるのが遺産分割です。相続人全員が同意する遺産分割が成立しなければ、相続する財産と、相続税などの税金が決まりません。

遺産分割は、財産相続が関係するため、法的に正しく、相続人全員が納得するような結果に導くことは容易ではありません。そんな時には、専門家の力を借りることも考えましょう。遺産分割は、民法の規定に沿っていなければなりませんので、法律の専門家である弁護士が最適でしょう。そして遺産分割後の相続税などの税金関係は、税理士に相談すると良いでしょう。

家族だけで解決するのは難しい

遺産分割が難しい理由の筆頭は、金銭が絡んでくるためです。遺言書が無い、またはその内容に不服がある相続人がいる場合には、相続人全員が集まって話し合いをして、遺産分割方法を決め、全員が合意しなければなりません。

法定相続分というものがありますが、それに従って分割をすると決めた場合でも、残された財産内容によっては、簡単に分割ができないケースも多くあります。例えば残された遺産のほとんどが、被相続人と相続人1名の同居する家だった場合。他の相続人も平等に家の権利を分割して受け取るためには、同居していた相続人が家を売って自宅を失うか、他の相続人に、相続した場合に得られるはずの金額を支払わなければなりません。

仲が良かったはずの相続人の間でも、金銭が絡んでくるとシビアになります。一度話がこじれてしまうと、家族だけで解決しようとすればするほど、感情的なもつれが酷くなり、相続ならぬ「争族」になるケースが増えています。

相続の一般的な流れ

では相続の流れはどのようになっているのでしょうか。まず全体の流れをみましょう。

1、死亡届の提出(・葬儀)

2、遺言書の確認・家庭裁判所への検認依頼

3、相続人の把握・確定

4、相続財産全体を把握

5、遺産分割協議書の作成

6、名義変更などの手続き

7、相続税の申告

これが大まかな相続の流れです。前後する場合がありますが、全体の流れと期限には変更がありません。次に個々の内容を解説します。

1, 死亡届の提出(・葬儀)

相続は被相続人の死亡から始まります。死亡届は死亡日から7日以内に、亡くなった方の本籍地か死亡地、または届け出をする方の所在地を管轄するいずれかの市区町村役場に提出します。

2. 遺言書の確認・家庭裁判所への検認依頼

次に被相続人の遺言書を探します。もし自筆証書遺言や秘密証書遺言が見つかった場合には、開封せずに家庭裁判所に検認を依頼します。検認は申し込み順なので、2ヶ月ほど待たされる場合もありますから、遺言書を見つけたらすぐに家庭裁判所に依頼しましょう。

3. 相続人の把握・確定

遺言書があっても、記載されていない遺産が見つかった場合、また遺言書が全く見つからない場合には、相続人全員で遺産分割について話し合い、その結果を「遺産分割協議書」にします。その際、相続人が1人でも欠けた状態で協議をした内容は無効になります。そのために分割協議前に相続人を漏らさず把握・確定しましょう。

具体的には被相続人の戸籍をできるかぎり遡っていきます。古い戸籍が消失している場合もありますが、10歳ぐらいまでは遡る必要があります。なぜなら被相続人が、周囲が知らない間に離婚等をし孝過去があり、子どもがいた可能性や、誰にも知らせずに養子縁組をしていることもあり得ることだからです。

4. 相続財産全体を把握

相続では、土地建物や預貯金などのプラスの財産ばかりに目が行きがちですが、借財などマイナスの財産も相続の対象です。全てを把握し、できればこの時に「財産目録」を作りましょう。

5. 遺産分割協議書の作成

財産目録ができ、相続人が確定した後に、相続人全員で遺産の分け方について話し合います。相続人全員が納得する結果がでたら、その内容を「遺産分割協議書」に書き、相続人全員が署名・捺印をします。遺産分割協議書に基づいて相続分が決まり、相続税が決まります。相続税の申告期限は、相続が発生した日から10ヶ月ですから、それに間に合うように遺産分割協議をしなければならないことを心に留めましょう・

6.名義変更などの手続き

遺産が預金や不動産、債券などの場合には、解約や名義変更の手続きが必要になります。これは特に期限が決まっていませんが、遺産分割協議が終わったら早めにする方が良いでしょう。

7.相続税の申告

相続で得たものには相続税がかかります。そして相続税には申告期限があり、先に述べたように、相続が発生した日から10ヶ月です。こちらの期限は厳守なので、全てを10か月後のターゲットデイに合わせて手続きを進行させましょう。

相続時にかかる税(相続税)の申告

相続した場合にかかる税金、相続税は申告制です。相続が開始した日から10ヶ月以内に申告しなければなりません。申告しないままでいると、税務署から指摘が来ることがあります。特に課税対象であるにもかかわらず申告をしていない場合には、申告期限後でも申告をしなければなりません。その際に本来使えるはずの特例が使えなかったり、延滞税や加算税などの罰則を課せられたりする可能性があります。

それでは相続税が発生する場合や、申告が必要な人はどんな人か、またどのように申告をするのかをみましょう。

1.相続税が発生する場合

相続税は課税価格{プラスの相続財産―(債務等マイナスの相続財産+葬儀代)}―基礎控除=1円以上の場合に発生します。課税価格<基礎控除でしたら発生しません。

このように相続税の計算には「基礎控除」という制度があります。

この基礎控除について平成27年に、下の表のとおり金額が大きく引き下げられました。

| 改正前 | 改正後 | |

|---|---|---|

| 一律基礎控除 | 5,000万円 | 3,000万円 |

| 法定相続人数分 | 1人1,000万円 | 1人600万円 |

例:法定相続人=妻と息子と娘の3人

基礎控除額=3,0000万円+(600万円×3人)=4,800万円

(参考:改正前 5,000万円+(1,000万円×3人)=8,000万円)

法定相続人が3人の場合で4,800万円ということは、都市中心部に不動産を所有している場合や、たまたま再開発等で利便性が増して土地の評価が上がった場合などには、遺産額が基礎控除額を超えてしまうことが想定されます。実際に都市部を中心に、相続税の課税対象となるケースが増えています。

2.相続税の申告は誰がどこにするのか

相続税の申告書は、同じ被相続人から相続、遺贈などを受けた人が共同で作成して提出することができます。 提出先は、被相続人の死亡時の住所地を所轄する税務署です。

相続財産が基礎控除の範囲内の人は、基本的に相続税の申告の必要はありません。ただし、「配偶者特例」や「小規模住宅棟の特例」などを利用した結果、課税対象額がゼロになった場合は、申告が必要です。「ゼロになりました」という申告が必要です。

また故意ではなかったにせよ、相続税の申告をしなかった場合には、申告期限後に

3.相続税の計算方法

3.-1遺産額の計算方法

土地・建物や預貯金債権などのプラスの財産から、借入金や未払金等のマイナスの財産を引いたものが、正味の遺産額になります。(生命保険金は、それぞれ非課税限度額(一人500万円)を超えた分が加算されます)

計算例:被相続人 夫(父)

相続人 妻(結婚期間30年)、息子、娘の3人

| 現金・預金・株式 | 5,000万円 |

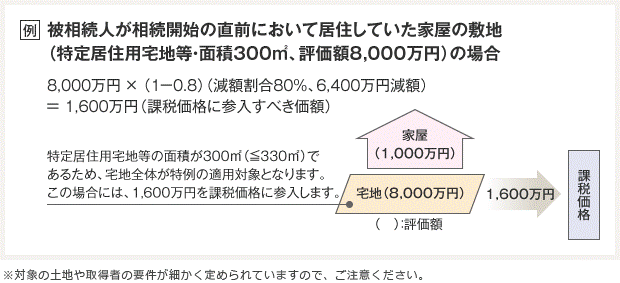

| 土地(小規模宅地等の特例適用後) ★居住用宅地(330㎡まで)など、一定の要件を満たせば相続税を80%減額する特例 下記参照 | 1,600万円 |

| 建物 | 1,000万円 |

| 生命保険金(入金額6,000万円―500万円×3) | 4,500万円 |

| プラスの遺産額(A) | 1億2,100万円 |

| 借入金 | △100万円 |

| 葬儀費用 | △200万円 |

| マイナスの遺産額(B) | △300万円 |

(A)-(B)= 正味の遺産額 1億1,800万円

(注)特例の適用例

引用:東京税理士会 http://www.tokyozeirishikai.or.jp/general/zei/souzoku/

3.-2課税遺産総額

正味の遺産額から基礎控除を引きます。

1億1,800万円―4,800万円(3,000万円+600万円×3人)=7,000万円

3.-3相続税の総額

3.-2で計算した課税遺産総額を、いったん法定相続分に従って分けたとします。

妻 7,000万円×1/2=3,500万円

長女 7,000万円×1/4=1,750万円

長男 7,000万円×1/4=1,750万円

そしてそれぞれに税率をかけて課税される相続税を求めます。

妻 3,500万円×20%(税率)-200万円(控除額)=500万円

長女 1,750万円×15%(税率)-50万円(控除額) =212万5千円

長男 1,750万円×15%(税率)-50万円(控除額) =212万5千円

- 相続税合計 925万円

■ 相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3.-4実際の相続税の計算例

ここまでの例にしたケースで、法定相続通りに相続が確定した場合の相続税を計算します。

相続税の総額は925万円です。

| 妻 | 娘 | 息子 | |

| 計算された相続税 | 925万円×1/2=462.5万円 | 925万円×1/4=231.25万円 | 925万円×1/4=231.25万円 |

| 特例控除☆ | 配偶者特例控除-462.5万円 | 0円 | 0円 |

| 実際の相続税 | 0円 | 231.25万円 | 231.25万円 |

☆配偶者が取得した遺産額に対する税額については、法定相続分または1億6000万円までの、いずれか多い金額までが税額控除されます。

相続の割合や順位について

遺産相続の際には、引き継ぐ財産の割合について「法定相続分」という、ある程度決まった割合が存在します。そして遺産相続には優先順位が存在し、下位になるほど財産の割合が下がっていきます。

法定相続分で定められた遺産相続の順位と割合

【法定相続分で定められた遺産相続の順位と割合一覧】

| 相続の順位 | 法定相続人 | 配偶者相続人 | 法定相続分 |

| 第一順位 | 直系卑属(子・孫) | 配偶者 | 配偶者:1/2 子(全員で):1/2 |

| 第二順位 | 直系尊属(父母・祖父母) | 配偶者 | 配偶者:2/3 直系尊属:1/3 |

| 第三順位 | 兄弟姉妹 | 配偶者 | 配偶者:3/4 兄弟姉妹:1/4 |

このように、配偶者は常に法定相続人となります。そして次に第一順位として、子や孫となります。第二順位には父母や祖父母、そして第三順位に兄弟姉妹となります。

代襲相続とその範囲

これらの相続は、代襲相続ができます。代襲相続とは、相続人が被相続人よりも先に死亡している場合、その子どもに遺産相続をさせることです。

代襲相続の範囲は、子供が先に死亡している場合には、その子である孫、ひ孫、と下の世代へ引き継がれます。ただし兄弟姉妹の場合は代襲相続ができるのは一代限りです。つまり被相続人から見て、甥や姪までは相続ができますが、甥や姪の子には相続ができません。

また代襲相続の場合には、相続する遺産の割合はもともとの割合を代襲相続する世代の人数で割り、1人当たりの遺産相続額が決まります。

遺言と遺留分

法定相続分は、遺言によって変更することができます。遺言>法定相続、という力関係です。

そこで遺言で法定相続と異なる割合、または相続順位を指名することができます。

けれども遺言によっても奪えない、法律で守られている最低限の相続分があります。これを遺留分(いりゅうぶん)と呼びます。もし遺産相続の際に、自分も相続人なのに、他の相続人と比べて極端に少ない財産の取り分しか遺言で指定されていない場合、もしくはそのように分割されてしまっている場合を「遺留分が侵害された」と言います。遺留分の侵害に気づいた場合には、その時から1年以内に「遺留分減殺請求(いりゅうぶんげんさいせいきゅう)」という手続きをとることができます。なお、遺留分は法定相続分の半分です。

専門家が必要な場合は当センターへ

遺産分割はいくつかの段階に分かれます。

死亡届の提出から遺言書を探し、また財産状況と相続人を把握するという、いうならば「捜査」の過程が最初にあります。

次に把握した全財産を、全相続人の間で、どのように分割するかを話し合う「協議」の段階があります。遺言がある場合でも、その内容が「遺留分」を侵害している場合には、やはり話し合いが必要です。話し合いがまとまったら、それを「遺産分割協議書」にします。

最後は「税金に関する段階」で、「遺産分割協議書」を元に、全体の相続税額を計算の上、個々の相続人が利用できる特例などを用いた最終的な相続税額を確定し、申告をします。

このように遺産分割は、法的な知識を必要とする部分と、税金の知識を必要とする部分に分かれます。通常でしたら、前半を弁護士に、後半を税理士に頼むことになるでしょう。

しかし当「遺産相続無料相談センター」では、遺産相続を専門とする各士業がチームを組んで、相続問題に取り組みます。弁護士、税理士と個別に依頼するのではなく、当センターにご依頼いただくと、相続対策専門士が中心となり、あなたのご要望やご依頼にワンストップでサポートを提供いたします。専門家の力を借りたい、と思った場合には、ぜひ当センターへご連絡ください。

監修者

氏名(資格)

古閑 孝(弁護士)

-コメント-

相続問題は、家族や親族がお亡くなりの際、必ず発生します。誰にとっても、将来必ず訪れる問題だと言えます。わからないことや不明点は積極的に専門家へお尋ねすることをおすすめします。