相続財産に対する課税が、一層強化されるようになっています。

相続税申告漏れを防止するために、今後税制変更がいろいろ計画されています。

例えば、個人の財産を掴むために情報を集めたり、納税者に対する税務調査に対しても対応がより厳しくなったりすることが予想されます。

正確に税制変更を把握して、ペナルティの加算税などを避けることが必要です。

個人財産にかかわる税制の主な変更点

| 年 | 内容 | ポイント |

|---|---|---|

| 2016年 | 財産債務調書の提出を義務付け | 年間所得2000万超で財産が前年12月31日までで3億円以上ある方は財産の詳細を毎年3月15日までに申告 |

| 贈与税の配偶者控除が使いやすくなる | 贈与契約書が申告の添付書類として認められる | |

| 結婚・子育て資金の一括贈与の非課税拡充 | 薬局で購入する不妊治療薬も対象とすることを明確に | |

| 住宅取得資金の贈与の非課税枠の引き上げ | 10月~2017年9月の契約分を対象に上限3000万円に | |

| 2017年 | 修正申告に対する加算税を強化 ※別途、過少申告加算税資料参照 | 相続税で申告漏れが目立つ「名義預金」の把握に効果 |

| 各国の税務当局間の情報交換を強化 | 国外財産の把握が進む | |

| 2018年 | 生命保険の支払い調査書の対象拡大 ※別途、死亡保険で相続税がかかる主なケース | 相続税で申告漏れが目立つ「保険契約の権利」の把握に効果 |

| 2019年 | 教育資金、結婚・子育て資金・住宅取得資金の各贈与非課税制度の期限到来 | この年の3月末(住宅は6月末)の贈与分・契約分をもって終了 ※延長の可能性あり |

●財産債務調書の提出が義務化された

提出が2016年から義務化された「財産債務調書」という書類の作成について、富裕層の一部などからは、将来の相続税申告のための練習をしているような感じである、とため息が出ているそうです。

財産債務調書を提出する必要がある主な対象者は、2000万円を前年の所得がオーバーし、前年末において3億円以上の財産がある人です。

明細を財産などについて書いて、3月15日の期限までに毎年所得税の確定申告書と一緒に税務署に提出する必要があります。

書く必要がある内容は、非常に細かくなっています。

財産については、建物や土地、有価証券、預貯金などに分ける必要があります。

建物と土地に関しては、所在地や使途、価格、面積を書いて、預貯金に関しては金額を種類ごとに定期預金などに分けて書く必要があります。

外国で持っている財産に関しても同様です。

財産に関する情報を集めて書くためには、手間が相続税申告の際と同等以上にかかる、というような意見が税理士の間ではあるそうです。

財産を5000万円超外国に持っている人は、「国外財産調書」を提出することがすでに義務化されています。

では、どうしていくつも同じような調書が必要なのでしょうか?

個人が持っている財産を掴むために、一層国税庁が注力している目的は、できるだけ相続が生じた際の相続税申告漏れを防止したいためです。

相続税申告漏れを防止するためには、定期的に個人が持っている財産の中身を見直しする制度を採用すると効果があるためでしょう。

これ以外にも、今後、財産に関係する税制変更が予定されています。

国税庁として、相続税申告漏れを防止しようという思惑がある税制変更が多くあります。

過少申告加算税を強化

●名義預金があるため相続税申告漏れが多い

別の税金に比較して、相続税申告漏れは多くあります。

税務調査を税務署が行った人の中で、相続税申告漏れを約8割の人が指摘されています。

相続財産の中で申告漏れが特に多くあるのは預金と現金で、この割合は全体の4割近くになっており、家屋・土地や有価証券と比較すると倍以上になっているそうです。

この理由としては、名義預金があるためです。

名義預金というのは、親が口座を開設する際に子供などの名義にして、自分で実際には管理する預金です。

子供は、基本的に預金額を相続財産として申告する義務がありますが、実際には申告しない人が多くいます。

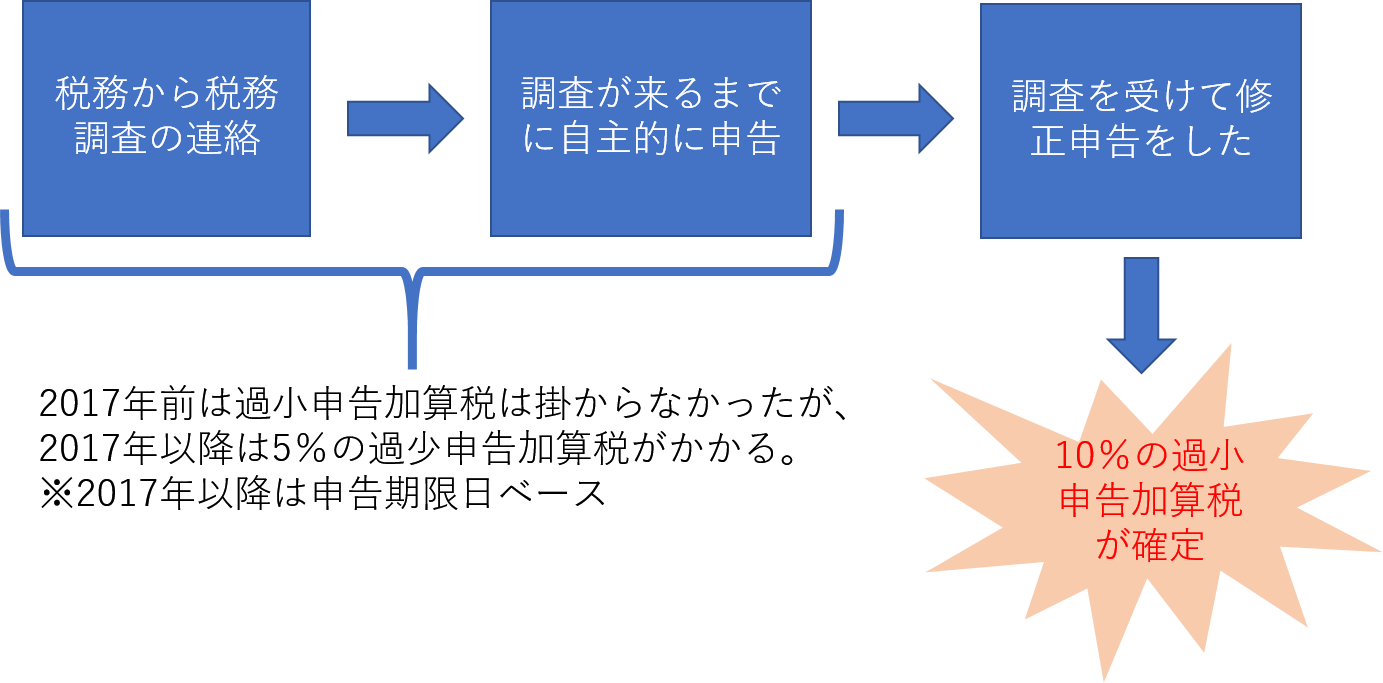

●相続税申告漏れを防止するために過少申告加算税を強化

過少申告加算税を強化して、このような相続税申告漏れを防止しようとしています。

従来は、名義預金を申告しない場合でも、税務調査がある期限前に修正申告をするとペナルティはありません。

一方、2017年からは、過少申告加算税が相続税申告漏れで修正申告した場合でも課されるようになりました。

修正申告を税務調査の時点で行うと、加算税を5%課されます。

そのため、修正申告を後から行っても手遅れになります。

修正申告を税務調査の後に行った場合は、2017年以降も過少申告加算税率は10%と決められています。

生命保険では「支払調書」の制度が拡充される

| 契約パターン | 課税される財産は? | 現状 | ||

|---|---|---|---|---|

| 契約者 | 被保険者 | 保険金の受取人 | ||

| 父 | 父 | 子 | 受け取った死亡保険金 | 申告漏れは比較的少ない |

| 父 | 母など | 子 | 保険金を将来受け取る権利 子供が新たな契約者になる場合 | 申告漏れが現行制度では起きやすい |

これ以外にも、相続税申告漏れを防止する制度はあります。

生命保険においては、「支払調書」の制度が2018年から拡充されます。

死亡保険と保険権利が、生命保険において相続税の課税対象になります。

死亡保険の場合は、例えば、被保険者に父親自身を指定して、保険料を払っていた父親が死亡して、死亡保険金を子供が受け取る場合です。

死亡保険金の場合には、法定相続人の数に500万円を掛けた額という非課税枠がありますが、これをオーバーする分は課税されます。

しかし、生命保険会社が支払調書として死亡保険金を払ったデータを税務署に出す場合もあるため、申告漏れはあまりありません。

一方、保険権利というのは、将来保険金を支給される権利を相続するものです。

例えば、母親が被保険者で、子供を受取人にして保険料を父親が払っていた保険の場合に、父親が死亡したとしましょう。

死亡したのは被保険者でないため、死亡保険金はこの時点で支給されません。

一方、死亡した父親の契約を新しい契約者として子供が引き継いだ場合は、母親が将来死亡した場合に保険金を子供が支給されるようになります。

財産として、この権利は価値があると見られます。

相続する時点において、価値を解約返戻金相当額で換算して、申告することが必要です。

しかし、申告漏れが実際には多くあります。

というのは、基本的に課税対象であることを多く人が知らないためです。

そのため、現在は契約者が変わった情報は税務署に連絡されていませんが、国税庁は2018年から提出対象にこの情報を含める考えです。

このような税制変更の制度を把握して、加算税を課されないようにしましょう。

監修者

氏名(資格)

古閑 孝(弁護士)

-コメント-

わからないことや不明点は積極的に専門家へお尋ねすることをおすすめします。