相続税が支払えない時は?

財産を相続した場合、相続の対象となるものは必ずしも現金であるとはかぎりません。一方で、相続税として納付するものは現金の一括納付が原則となっています。十分な金額の預貯金を相続できるのであれば問題ありませんが、もし、土地や不動産などの現金以外ばかりだったときは、現金を別に用意して相続税を納付しないといけないということになります。金額によっては、大変困難なケースもあるでしょう。

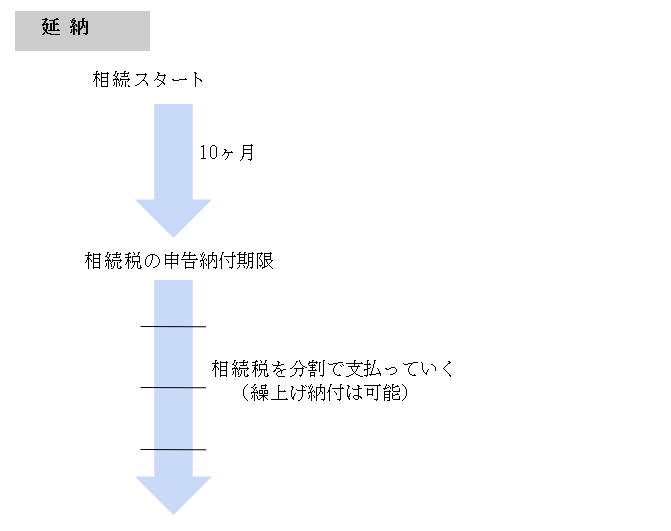

また、相続税の申告および納付には期限があります。相続を開始した時点から、10ヶ月以内と決められているのです。となると、相続税の準備期間は1年間もないということになり、場合によっては大変苦しい状況に陥ることもあるでしょう。かといって、支払いをしなかったら相応の罰則が待っていますから、絶対に無視するわけにはいきません。

このように、相続税が支払えないという状況になったときは、それに応じたやり方で対応することが可能です。もちろん、所定の手続きをしっかりと行う必要がありますが、必ずなんらかの対策をすることができるので、早めに行動して的確な対応をとるようにしましょう。

以下で、相続税が支払えない時にどんな方法をとればいいのか、ご説明しますので参考にしてください。

相続税は延納することが可能!

相続税を10ヶ月以内に支払わなければならないという決まりがあるということを上述しましたが、この期間内に全額を準備することが難しい場合、延納(えんのう)することを許可される場合があります。

延納とは?

延納とは、税金や授業料など、あらかじめ期日がはっきりしている支払いを、期日をすぎてから納めることです。

延納制度を利用することで、期日より遅れて納めてもいいという約束をとりつけることができるわけですが、もちろん延期になったとはいえ期限はきっちり設けられます。いつまでも引き延ばせるというわけではありません。

また、延納には以下のような条件があります。

延納を受理されるための3つの条件

延納を認めてもらうためには、3つの条件があります。

- 相続税の金額が10万円を超えている

- 金銭での納付が困難な金額である

- 決められた期限までに必要書類を提出している

| <延納を申請するための必要書類> | |

| 1 | 延納申請書 |

| 2 | 担保提供関係書類 |

延納のメリットおよびデメリット

延納のメリットは、分割でゆっくりと支払いができるので計画立てて納付することができるということ。また、相続税の申告期限から10年以内ならば、物納(後述します)へと変更することができるというのもポイントです。さしあたって延納の申請だけを済ませておけば、のちに都合に合わせて物納へと切り替えることもできます。

デメリットは、延納されている期間中はずっと利子税がかかるということです。しかし、多少の利子税がかかったとしても、一度に全額を準備できないケースにおいてはありがたい制度といえるでしょう。

相続税が払えない時の対処法の一つは物納

もし、延納をしたとしても現金を用意できるあてがないというような場合は、物納(ぶつのう)というかたちをとることも可能です。それでは物納というかたちをとることができる財産にはどのようなものがあるのでしょうか。おおまかな代表例を以下に列記しておきます。

物納できるもの

- 国債・地方債・不動産・船舶・上場株式等

- 不動産および上場株式等のうち物納劣後財産に該当するもの

- 非上場株式等

- 非上場株式のうち物納劣後財産に該当するもの

- 動産

物納のメリットおよびデメリット

物納によって、所有物を国に譲渡した場合、物納許可限度額までのぶんに関しては譲渡所得税が非課税になります。そのため、相続税の納付にすべてを充当することができるというのがメリットです。

デメリットとしては、手続きが少々ややこしくなり素人では難しいということと、物納が許可されるまでのあいだはずっと利子税が発生してしまうということです。また、基本的には時価よりも低めの評価になってしまうということも覚えておきましょう。

不動産を売却しての納税

節税対策にもなるのでオススメなのが、不動産を売却して納税するという方法です。メリットとデメリットについて解説します。

メリット

相続財産のうちのひとつに不動産があった場合、これを売却して譲渡取得を得たというふうに捉えるという方法があります。相続が発生した時点から相続税申告期限の翌日以降3年以内に譲渡を行った場合、「相続税の取得費加算の特例」という制度を利用することが認められています。これを利用すると、売却益を得たとしても納税しないといけない金額を少なくすることができるのです。

デメリット

相続税を支払おうとして不動産を売却し、いくらかの売却益を得た場合、所得税と住民税が発生しますよね。売却益の20%以上が税金として支払わないといけない金額です。

また、もう一つのデメリットとして上げられるのが、相続税の納付には期限があるということです。相続開始から10ヶ月以内に売却して手続きを済ませないといけませんので、価格に関して自分勝手を主張している暇はありません。できるだけ早く、買い手をみつけて譲渡してしまわなければならないのです。不動産という大きな金額が動くものを短期間で売却しないといけないというのは、見逃せないデメリットといえるでしょう。

その他の納税方法

上述してきた納税方法のほかにも、いくつか手立てがありますのでご紹介します。

遺産を売却

一番シンプルで、おそらく誰もが考えつくのが、遺産を売却して現金に替えるというものです。相続の際には、現金や不動産のほかに、宝石や骨董品などの動産も受け継いでいるケースが多いですよね。こうした動産は、わりと金額が大きくなるので、少しずつでも積み重ねていけば結構な金額になるものです。

遺産分割協議を計画的に活用

相続税を支払う現金がないという状況を生み出す原因の一つに、遺産分割協議が終わるまでは預貯金を利用することができないというシステムがあげられます。預貯金があるにもかかわらず、相続税の納付に使えないということです。

それを回避するためには、相続人全員で相談をして、相続税の申告を優先するために遺産分割を部分的に済ませてしまうという方法をとることができます。遺産の全てをきれいに分割するにはある程度の時間が必要となるものですが、相続税の支払いをとりあえず済ませるために、協議を行います。もし、のちに修正したい箇所が出てきたときは、修正申告をするという方法をとってもなんら問題はありません。

遺産を担保にした借り入れ

最後にご紹介する方法は、相続したての財産を担保にして借り入れを行うというケース。相続財産を直接処分しなくて済むというメリットがあります。

利用するのは、金融機関等で設けられている、相続税納税資金ローンなどの商品です。こうした商品では、金利が低めに設定されていますので、利子税を払いながら延納するよりも、むしろ節税になる可能性もあります。

まとめ

相続税を支払うことができないという事態はそれほど稀なことではありません。相続税の税率は高いですし、預貯金を入れている口座は遺産分割協議が完了するまで凍結されてしまうなど、相続税の支払いを難しくしている要因は一つや二つではありません。延納、物納、不動産売却などの方法がありますので、専門家に相談しながら適切な対応をしっかりと慎重に検討していくようにしましょう。くれぐれも、気がついたら期限の10ヶ月をすぎてしまっていたということのないように注意してください。